当前位置:正文

足球投注app那时如故一个公益性的小额信贷扶贫试点技俩-足球赌注软件(官方)网站·IOS/安卓通用版/APP

源头:柒财经

在面向中国农村市集的普惠信贷公司中,名按次一的中庸农信,再次向港交所递表。

数据线路,中庸农信已累计向超10万个屯子的300万农民披发过1618亿元小额贷款。

不外,打着“普惠”的标语,中庸农信给小农户贷款的履行利率却大多在17.5%以上,但即便如斯,其盈利才调却不彊。

那么,这家以“熟东谈主经济”模式开展业务的公司,成色究竟几何?

01

上半年贷款利率达17.8%

中庸农信最早可回首至1996年,那时如故一个公益性的小额信贷扶贫试点技俩。

2000年,该技俩由中国乡村发展基金会全面吸收。2008年,中国乡村发展基金会组建了中庸农信农业集团有限公司,即中庸农信的主要营运主体。

天眼查最新的信息线路,中庸农信的法定代表东谈主为刘冬文,注册成本19.5亿元。

中庸农信成就后,诱骗了诸多有影响力的基金的投资,像淡马锡、中金公司、蚂鸠合团、TPG等。

其中,2018年及2020年,TPG(德太成本)旗下2家联署公司The Rise Fund和NewQuest通过增资等模式统统执有中庸农信28.66%股权,为其第一大鼓励。

蚂鸠合团为其第二大鼓励。贵寓线路,其全资从属公司上海云鑫创业投资有限公司早在2017-2018年就通过增资及股权转让等模式,以7.98亿元入股中庸农信,赢得27.36%的股份。2020年,该股权转至蚂鸠合团全资子公司API名下。

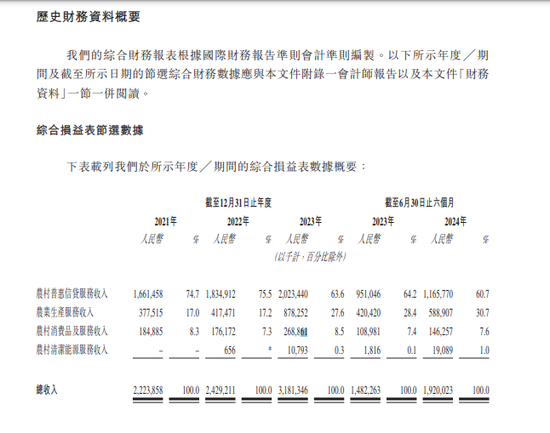

从收入上看,招股书线路,2021年至2023年及2024年上半年(也称诠释期内),中庸农信分离杀青营收22.24亿元、24.29亿元、31.81亿元、14.82亿元。

收入源头上,招股书线路,中庸农信专注于中国农村市集,通过提供时候初始的轮廓性居品和劳动:包括农村普惠信贷劳动、农业分娩劳动、农村破钞品及劳动和农村清洁动力劳动等,赋能小农户和农村小微企业主。

这其中,农村普惠信贷业务是其主要收入源头。诠释期内,中庸农信该项业务分离杀青收入16.61亿元、18.35亿元、20.23亿元及11.6亿元,占总营收的比重分离为74.7%、75.5%、63.6%及60.7%。

且农村普惠信贷业务的收入主要来自表内贷款、客户垫款的利息和佣金收入。松抄本年6月末,公司该业务有累计300万客户,通过平台赢得约760万单、1618亿元的小额贷款。

另外,从信贷客户画像中也不错看出,小农户占比89.2%,初中及以放学历占比64.4%。

这些客户在赢得贷款后,有89.7%用于分娩规画,其中,用于农业分娩、批发零卖、分娩加工的比例分离为48.1%、14.5%及7.9%。

日常来说,背靠宽广国表里明星投资机构的中庸农信作念的是向农民放贷的买卖。

大家皆知,因为贷款典质物穷乏,信用和担保体系不完善,关于农民来说,贷款并非易事。

而中庸农信通过30年的深耕,却建立了完善的直达乡村的线下劳动网罗和深厚的数智化劳动才调。罢休2024年6月30日,公司的业务粉饰世界23个省份的550余个县域,扎根跨越10万个屯子,放射近2亿农村东谈主口。

字据弗若斯特沙利文的诠释,中庸农信是面向中国农村市集的最大非传统金融机构,市集份额约为8.6% (按罢休2023年12月31日总贷款余额计)。

02

依赖“熟东谈主经济”成本高企

这背后是其建立的行之有用的“熟东谈主经济”放贷模式。其农村放贷员,大多是当地农村的“能东谈主”,比如退休西宾、乡派出所长处等,这些东谈主在土产货有权威且对土产货情面较为熟谙。

恰是这种“熟东谈主经济”,中庸农信的过时率不高。松抄本年上半年末,中庸农信促成的贷款余额中过时30天以上及90天以上的风险贷款率分离为2.08%及1.52%。

招股书也败露,中庸农信自从事信贷业务至2024年6月30日,农村信贷劳动的合座累计履行信贷失掉率为0.51%。字据弗若斯特沙利文诠释,这一风控水平仍然低于同行。

与此同期,中庸农信的放贷利率不低。在上述诠释期内,中庸农信为农户提供贷款的履行年利率分离为17.5%、17.9%、17.7%及17.8%。而值得一提的是,2020年8月最高法晓示民间假贷利率上限不超一年期LPR的4倍。而据本年8月份市集最新报价,该上限为13.4%。

在过时率低、放贷利率高这种一高一低的乐不雅观念之下,按理说中庸农信的盈利才调应该很强。事实并非如斯,与A股上市小贷公司近三年钞票答复率巨额在6%以上,不少公司跨越10%比较,中庸农信的这一数据仅在4%傍边。

从净利润上看,诠释期内对应的年内利润分离为-3643.8万元、-1.99亿元、2.06亿元及7909.1万元,即2023年才扭亏。

刘冬文在2019年接受媒体采访时即示意,履行上公司运营仅仅“保本、微利、可执续”。

这主要与其弘大的运营成本相关。因为主要依赖“熟东谈主经济”,中庸农信拓荒了550个农村土产货劳动网点,派驻超7200名劳动团队成员,发展了12.7万东谈主村级协作伙伴。近三年来其销售及营销开支、一般及行政开支统统占了总收入均跨越40%。

反馈在数据上,以销售成本为例,这一数据从2021年的4.89亿元徐徐增长至2023年的10.08亿元,本年上半年,该数据又同比加多41.76%至6.45亿元。

另外,中庸农信单个借债东谈主的贷款需求平均仅为5.39万元,单笔贷款边界平均则仅有2.12万元。换言之,农户们的平均贷款额度较低。这也一定进度上推高了运营成本。

因此,这次二次递表,中庸农信能否赢得投资者的深爱,让咱们翘首企足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:秦艺 足球投注app